栏目分类

热点资讯

你的位置:Kaiyun(中国大陆)控股有限公司 - 官方网站/登录入口 > 新闻资讯 >

体育游戏app平台12月PMI基本安靖-Kaiyun(中国大陆)控股有限公司 - 官方网站/登录入口

发布日期:2026-02-22 16:43 点击次数:143

来源:华泰证券固收接头体育游戏app平台

正文

事件

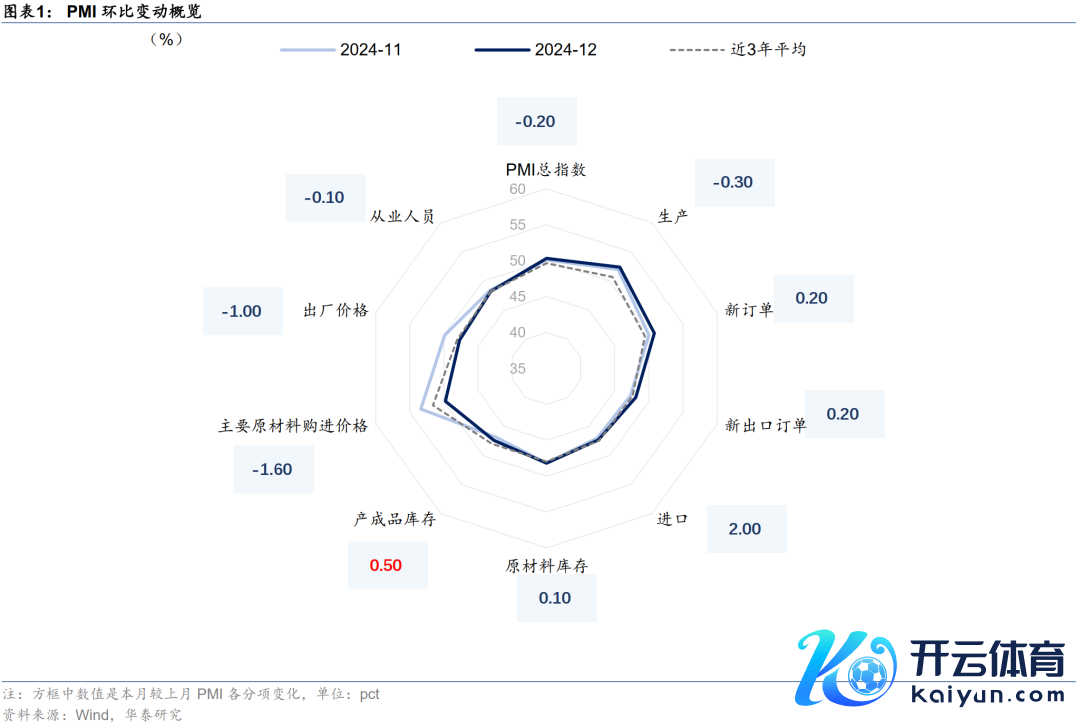

中国12月官方制造业PMI 50.1,预期50.3,前值50.3。

中国12月非制造业PMI 52.2,预期50.2,前值50。

(本文市集预期均指Wind一致预期)

点评

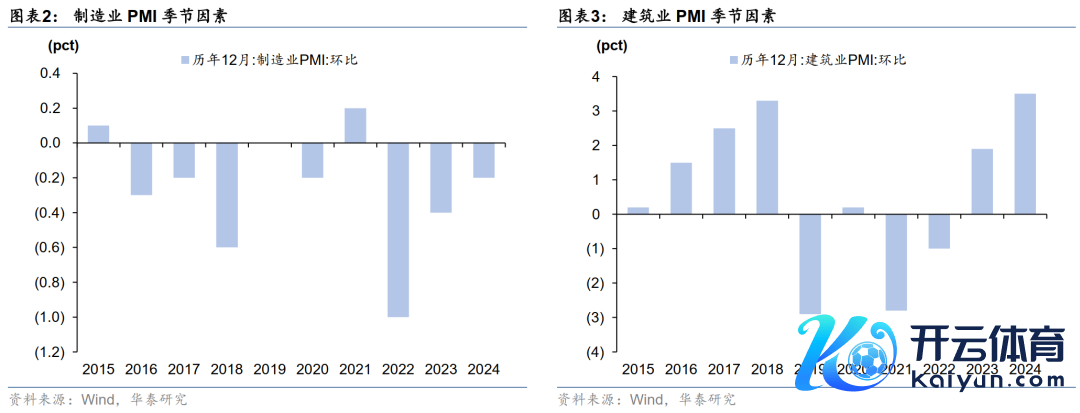

1、剔裁撤季节性后,12月PMI基本安靖,娇傲经济仍处在内生惯性和外生拉动的角力之中。

2、从积极要素来看,制造业供需发达基本持平季节性,供需缺口单月有所收窄,采购量上涨,制造业单月呈现主动补库迹象。两新计谋、新质坐褥力等干系行业发达亮眼,好意思欧圣诞周期,以及抢出口风物对短期需求有带动。非制造业景气度显然上行,左近两节,企业商务贸易活动和住户酬酢贸易活动均趋于活跃,奇迹业干系活动广谱性回升。此外,房屋与土木建筑景气度王人配置至兴衰线以上,反应财政资金发力后,新基建与保交楼等计谋对投资端增速的扶持,但什物使命量有待跟进。

3、从结构看,经济发达存所分化,计谋拉动效应显然,内灵活能弹性不高,再通胀和宽信用还有待不雅察。一方面,价钱着手惯性较强,前后端价钱指数王人有下滑,背后是产能、供需与预期等要素的影响,企业辩论预期亦有所回落;另一方面,偏内生行业与旧动能行业景气度相对偏低,包括玄色、化工、租出等。

4、市集启示

剔除季节性后,PMI数据举座延续企稳,但结构分化和计谋拉动特征依旧显然,内灵活能弹性不高,再通胀和宽信用还有待不雅察,债市向偏多标的解读。往前看,债市票息保护缩小,来岁或将过问低答复、高波动、重贸易的新阶段。超长利率债照旧进行波段操作的重心,关爱利好落地或遇利好却不涨等信号,重申关爱3-5年信用债补涨机会。股市方面,跨年之后指数或有一定扶持,关爱所在两会、财政信息、降息降准预期等,结构性机会仍远重于股指。

制造业供需基本持平季节性

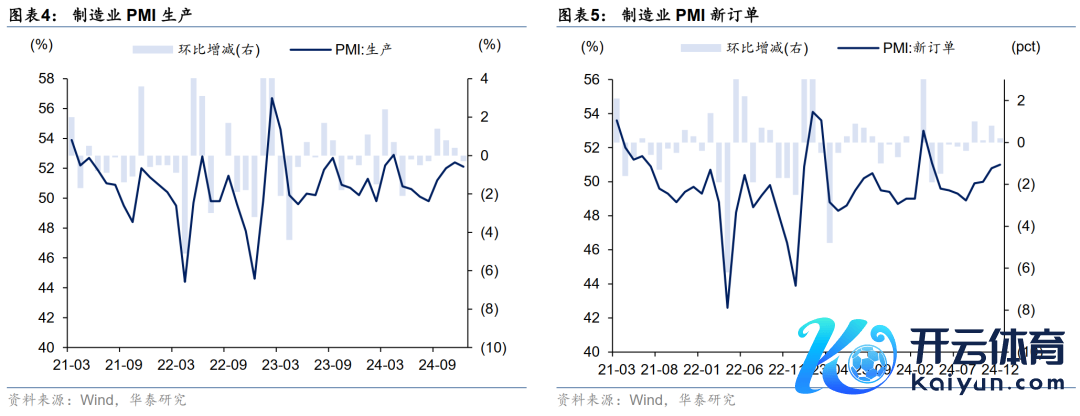

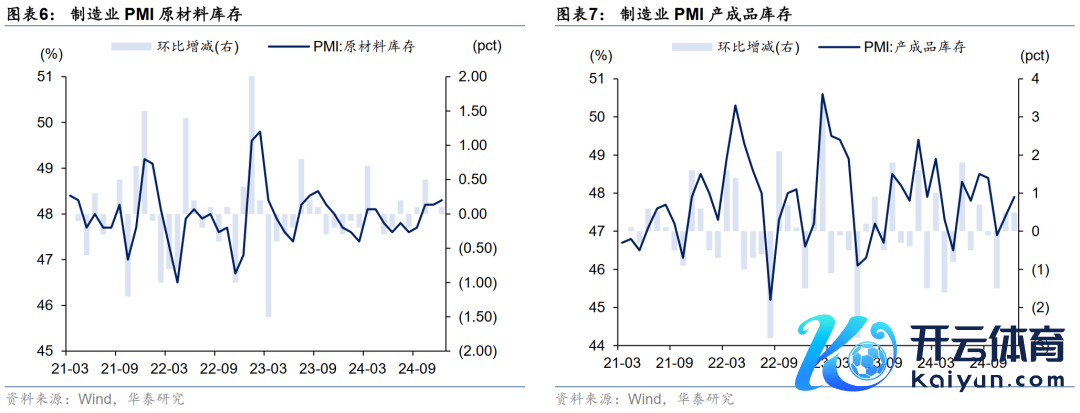

12月制造业坐褥指数52.1%,较上月下行0.3个百分点;新订单指数51%,较上月回升0.2个百分点,供需发达分化,需求旯旮强于供给。12月原材料库存指数48.3%,较上月上涨0.1%;产制品库存指数47.9%,较上月回升0.5个百分点,单月制造业呈现出一定的主动补库情状。从几个供需成见来看,“新订单-产制品库存”反应的经济动能指数着落0.3个百分点,坐褥-新订单表征的供需缺口成见小幅管制。

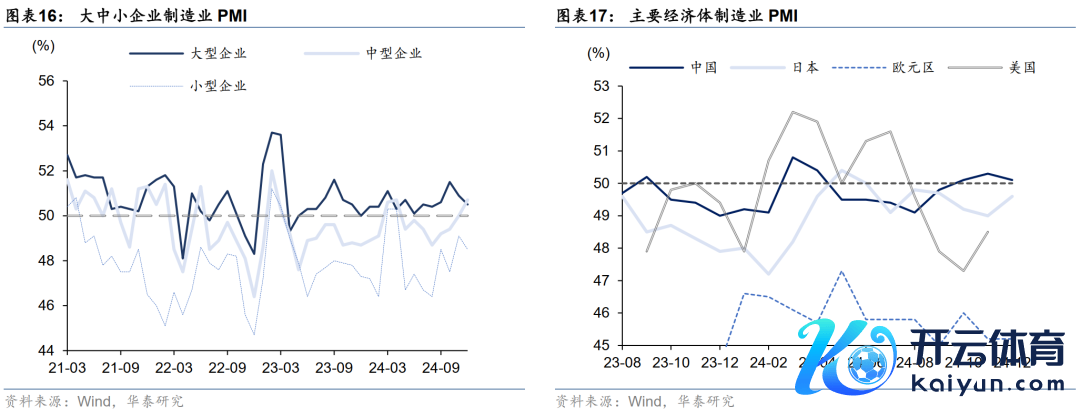

分范畴看,大中型企业改善更为显然。大型企业PMI为50.5%,比上月着落0.4个百分点;中型企业PMI为50.7%,较上月+0.7个百分点;袖珍企业PMI为48.5%,较上月-0.6个百分点。

细分行业,本月全都值最高的4个行业为策画机、医药、专用、汽车,环比最佳的行业为非金属、纺织、金属与策画机。具体来看,专用、汽车对应两新计谋,非金属与金属受益于计谋对建筑业的拉动,策画机等新动能产业发达依旧亮眼。

12月制造业PMI供需举座持平季节性,临频年底,制造业坐褥淡季回落,近三月PMI均值高于昨年同时;新订单指数回升,化债利好企业功课、外需抢出口、地产蚀本计谋起效等对需求变成带动。供需缺口略有管制,产制品库存上行,制造业单月呈现主动补库风物,而原材料库存上行反应企业的节前备采。汽车、策画机等行业链接印证新动能发展逻辑,非金属、金属等反应计谋效应正迟缓体现。但内需配置的弹性有待不雅察,价钱着手仍有惯性,企业辩论预期回落。

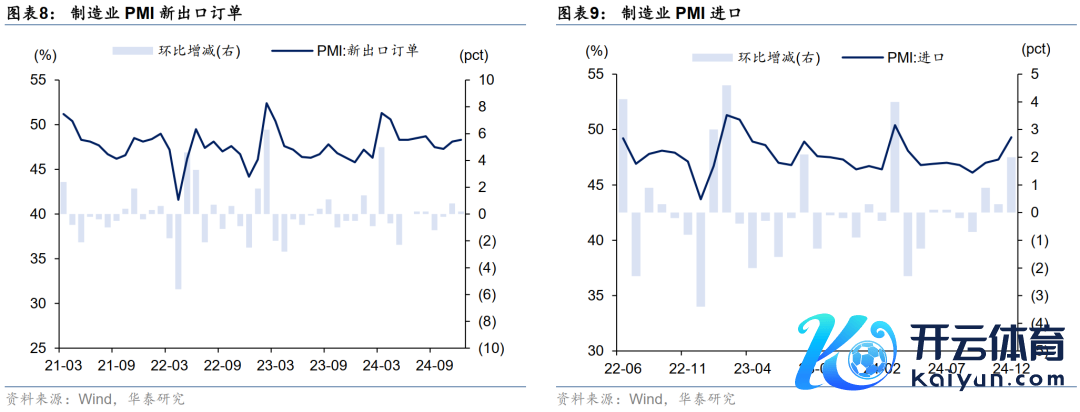

新出口订单上行

12月新出口订单指数48.3%,较上月上行0.2个百分点;入口指数49.3%,较上月上涨2pct。景气度配置但王人位于兴衰线以下,入口发达强于出口。抽象来看,抢出口风物在近期已所发达,PMI新出口订单配置、对好意思出口增速上行、低关税产物增速跳跃等王人可印证,但后续强度或与市集存在预期差,取决于好意思国需求端走势和库存水平。从外需来看,西洋PMI、好意思国库存与韩国出口等成见标明国际商品需求处于虚心降温通谈。此外,还需关爱好意思国关税计谋落地的节律与力度、以及国内计谋叮嘱对市集预期带来的影响。

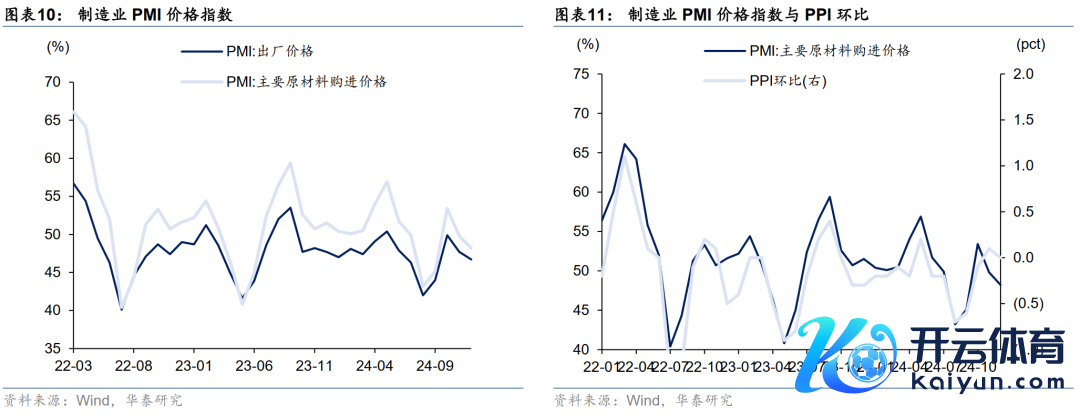

前后端价钱有所着落

12月原材料价钱指数48.2%,较上月着落1.6pct;出厂价钱46.7%,较上月着落-1pct。价钱水平延续着落。结构上,前端价钱发达强于后端。具体来看,计谋预期与进击会议召开等对前端价钱变成顷然扶持,但弹性与不时性还有待不雅察。后端价钱在产能、供需等制约要素影响下更偏惯性着手。上前看,通胀数据的配置可能有所反复,连合基数效应和商务部坐褥费力价钱指数,咱们计算12月PPI同比可能为-2.5%。

连合高频来看,上半月进击会议召开对玄色系心扉有所提振,但卑鄙建筑业供需偏弱时势未改,价钱在会后回调,讲究基本面着手,下半月相配国债预期对价钱再度变成顷然扶持,全月来看,玄色系价钱呈现轰动偏弱态势。水泥过问传统需求淡季,干系什物使命量跟进有限,价钱略有下行。好意思联储降息历程放缓、地缘突破、OPEC推迟减产与国内计谋预期等要素对原油价钱王人有扰动,油价轰动着手,基本持平上月。好意思元指数回升、降息历程放缓、环球制造业周期不笃定性与库存对铜价变成制约,短期铜价发达偏弱,国内计谋积极信号略有托底。举座来看,巨额价钱发达存所反复,内需订价的玄色、水泥在基本面影响下发达偏弱,而外部订价的原油和铜濒临扰动要素较多,价钱轰动着手。

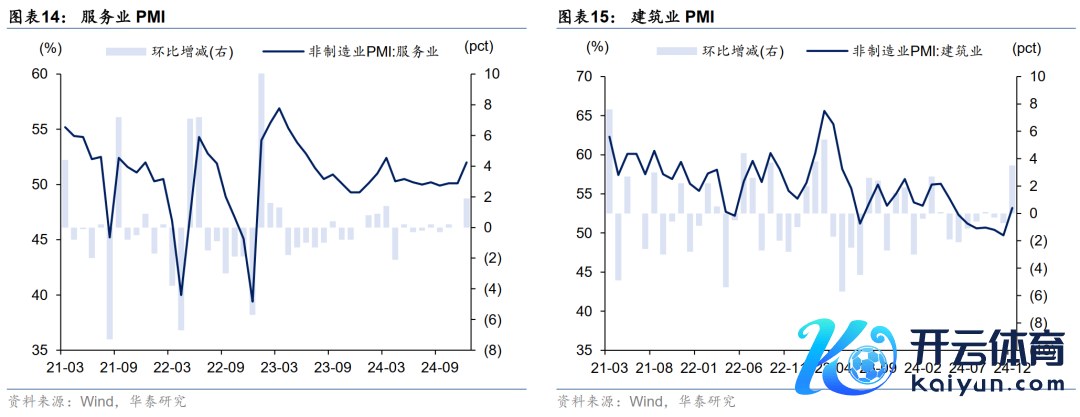

奇迹业景气度上行

12月奇迹业商务活动指数为52%,较上月上涨1.9pct。临频年底,蚀本性奇迹业活动有所回升,餐饮、住宿、航运、批发指数折柳为48.4%/44.2%/60.7%/48.3%,较上月+1.6pct/+4.3pct/+6.7pct/+2.3pct。坐褥性奇迹业景气度较高,邮政业景气度上涨4.3pct至59.1%,线上蚀本有所升温;电信播送与互联网景气度处于较高景气度水平,折柳为63%/54.2%,较上月+7.2pct/-3.4pct,与新动能发展态势强劲相一致;房地产与租出及商务奇迹的指数折柳为45.6%与50%,较上月-0.1pct与+1.3pct,地产销售改善对景气度带动尚不解。

建筑业景气度配置显然

12月建筑业商务活动指数53.2%,较上月上涨3.5pct。其中,土木建筑业指数上涨0.1pct至52.6%、房屋建筑业上涨6.1pct至54.8%、建筑装置上涨3pct至49.6%。房屋与土木建筑景气度王人配置至兴衰线以上,财政资金发力后,新基建与保交楼等对投资端变成扶持,但从高频数据来看,现时水泥、玄色等什物使命量发达存待跟进,或与建筑业的财务支拨法干系。

基建方面,中央使命会议建议“各项使命能早则早、攥紧握实”,专项债机制变调建议“加速落地节律”与“优化审批机制”,干系计谋导向对广义基建利好标的明确,基于两重的新基建相对受益。但现时高频数据跟进有所滞后,传统基建形式缺失组成一定制约,专项债机制变调饱读舞资金投向民生、城市更新扩容等标的,或有益于后续基建形式的挖掘,关爱十五五形式的计议程度。地产方面,计谋组合拳发力后,地产供需时势好转,相配是一线城市二手房热度上行显然,但现时传导尚不充分,新址热度反复且奸险级城市发达平平。上前看,预测短期内房地产市集热度会有延续,从租售比等估值要素反应房价存在一定的企稳机会,但量价均衡的变成与各能级城市热度的跟进尚待不雅察,计谋方面,需求端部分城市仍有进一步松开的空间,供给端关爱城中村更正、收储等计谋细节出台。

风险教唆:计谋力度不足预期,经济配置不足预期。

干系研报

研报:《固定收益:计谋效应链接清晰》2024年12月31日

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:江钰涵 体育游戏app平台